Wealth EZ: คนส่วนใหญ่อาจจะคุ้นเคยกับ “การตรวจสุขภาพประจำปี” เพื่อค้นหาปัจจัยเสี่ยงของโรคที่อาจนำไปสู่ความเจ็บป่วยรุนแรงในอนาคต ทำให้สามารถวางแผนการดูแลรักษาตั้งแต่ในระยะเริ่มต้นได้ทันการ เป็นการป้องกันก่อนที่โรคจะลุกลามไปไกลเกินที่จะเยียวยา อีกทั้งยังเป็นการเพิ่มโอกาสในการดำรงชีวิตอย่างมีคุณภาพ

ในทางการเงินก็เช่นเดียวกัน “การตรวจสุขภาพทางการเงิน” เป็นการดูแลสถานะทางการเงินในด้านต่างๆ ให้อยู่ในเกณฑ์ของสุขภาพการเงินที่ดี ก่อนที่ความผิดปกติทางการเงินจะลุกลามกลายเป็นปัญหาใหญ่ ทั้งนี้การตรวจสอบสุขภาพทางการเงินสามารถกระทำด้วยตนเองจากหลักใหญ่ๆ 4 ด้านดังนี้ค่ะ

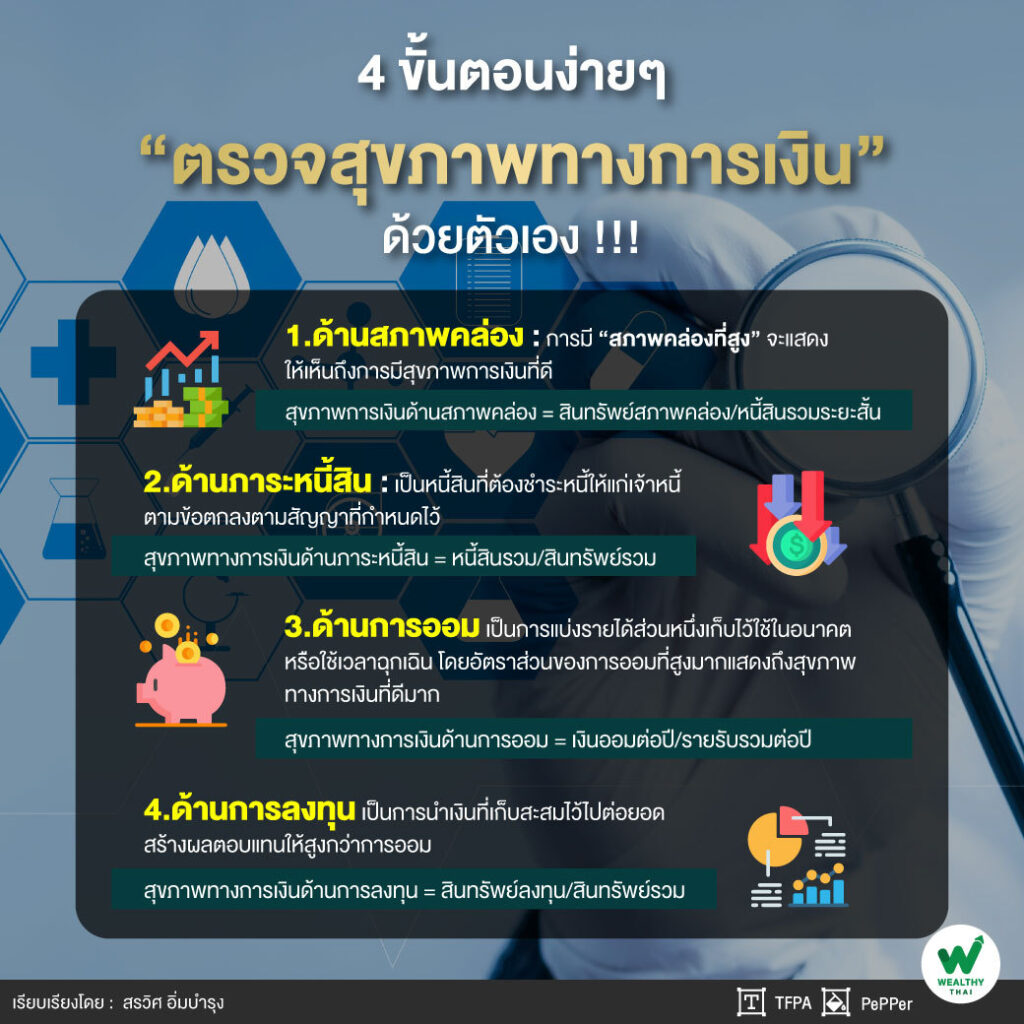

1.ด้านสภาพคล่อง เป็นความสามารถในการใช้จ่ายเงินสดในชีวิตประจำวัน หรือเปลี่ยนสิ่งของหรือทรัพย์สินให้เป็นเงินสด เพื่อนำไปใช้จ่ายหรือใช้หนี้สินระยะสั้นได้ รวมทั้งการสำรองไว้เพื่อใช้ในยามฉุกเฉิน การมี “สภาพคล่องที่สูง” จะแสดงให้เห็นถึงการมีสุขภาพการเงินที่ดี ตัวอย่างแหล่งเก็บเงินเพื่อสภาพคล่อง เช่น เงินฝากธนาคารทั้งแบบออมทรัพย์และแบบประจำ หรือกองทุนตราสารหนี้ระยะสั้น เป็นต้น

“วิธีตรวจสุขภาพทางการเงินด้านสภาพคล่องโดยนำผลรวมสินทรัพย์สภาพคล่องจากแหล่งต่างๆ ข้างต้น หารด้วยยอดหนี้สินรวมระยะสั้นที่ต้องชำระภายใน 1 ปี ค่าที่คำนวณได้จะต้องมากกว่า 1 แต่ไม่ควรสูงจนเกินไป เพราะหากมีสภาพคล่องที่สูงมาก อาจทำให้มีการออมหรือใช้จ่ายเงินมากกว่าที่ควรจะเป็น และมีการลงทุนที่น้อยเกินไป”

สุขภาพการเงินด้านสภาพคล่อง = สินทรัพย์สภาพคล่อง/หนี้สินรวมระยะสั้น

2.ด้านภาระหนี้สิน เป็นหนี้สินที่ต้องชำระหนี้ให้แก่เจ้าหนี้ตามข้อตกลงตามสัญญาที่กำหนดไว้ โดยนำยอดหนี้สินรวมหารด้วยสินทรัพย์รวม ตัวอย่างยอดหนี้สินรวม เช่น บ้าน รถ ยอดผ่อนอื่นๆ เป็นต้น ส่วนตัวอย่างสินทรัพย์รวม เช่น บ้าน รถ ทอง กองทุน หุ้น เงินฝากในสถาบันการเงินต่างๆ เป็นต้น ปกติอัตราส่วนนี้จะมีค่าน้อยกว่า 1 ค่าที่คำนวณได้มีค่ายิ่งน้อยก็จะยิ่งดี เพราะแสดงว่าไม่ได้ก่อภาระหนี้สินไว้มาก

สุขภาพทางการเงินด้านภาระหนี้สิน = หนี้สินรวม/สินทรัพย์รวม

3.ด้านการออม เป็นการแบ่งรายได้ส่วนหนึ่งเก็บสะสมไว้ใช้ในอนาคตหรือใช้เวลาฉุกเฉิน โดยอัตราส่วนของการออมที่สูงมากแสดงถึงสุขภาพทางการเงินที่ดีมาก และมีโอกาสสร้างความมั่งคั่งให้สูงได้อีก โดยคำนวณจากเงินออมต่อปีหารด้วยรายรับรวมต่อปี

“สำหรับคนที่เริ่มต้นการออม อาจเริ่มต้นการออม 10% ของรายได้ และเพิ่มขึ้นเมื่อมีรายได้มากขึ้น นอกจากนี้อัตราส่วนการออมที่เพิ่มขึ้นยังแสดงถึงความสามารถในการควบคุมค่าใช้จ่ายที่เกิดขึ้นได้เป็นอย่างดีด้วย”

สุขภาพทางการเงินด้านการออม = เงินออมต่อปี/รายรับรวมต่อปี

4.ด้านการลงทุน เป็นการนำเงินที่เก็บสะสมไว้ไปต่อยอดสร้างผลตอบแทนให้สูงกว่าการออม โดยคำนวณจากสินทรัพย์ลงทุนหารด้วยสินทรัพย์รวม ค่าที่คำนวณได้ยิ่งมากก็จะยิ่งดี แสดงว่าสินทรัพย์จากการลงทุนที่ก่อให้เกิดรายได้มีมากกว่าสินทรัพย์ที่ไม่ก่อรายได้ ซึ่งหมายถึงการลงทุนทำให้เกิดรายได้หรือได้รับผลตอบแทนเพิ่มขึ้นจากทรัพย์สินเดิมที่มี

สุขภาพทางการเงินด้านการลงทุน = สินทรัพย์ลงทุน/สินทรัพย์รวม

ดังนั้น “การตรวจสุขภาพทางการเงิน” ประจำปีจึงเป็นเรื่องที่ทุกคนต้องรู้ และควรลงมือทำอย่างจริงจังหมั่นตรวจสุขภาพการเงินกันทุกปี เพื่อสุขภาพการเงินที่แข็งแรงสร้างความมั่นคั่งและมั่งคงได้อย่างยั่งยืน มีฐานะการเงินที่มีสภาพคล่องดี หมดปัญหาหนี้สิน มีเงินเก็บเงินออม และมีเงินลงทุนกันค่ะ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th